El Grupo de Opinión y Reflexión en Economía Política europeG presentó hoy en Madrid su Policy Brief

número 16 titulado ‘Desequilibrios financieros de la economía española 2013-2019, efectos de la

COVID-19 e impacto de la intervención del BCE’. En el informe, europeG asegura que los éxitos del

desapalancamiento 2013-2019 se han basado, en una medida no menor, en las masivas intervenciones

del Banco Central Europeo (BCE), un apoyo monetario que se ha acentuado con la COVID-19 y que ha

resultado determinante como sostén de las finanzas públicas y privadas. Sin embargo, la reversión de

las intervenciones del banco central se acerca y, mientras dura el apoyo, España debería aprovechar

la oportunidad para poner en marcha un ambicioso plan de reformas que asegure un crecimiento

sostenido. Este plan debería profundizar en los cambios de la estructura productiva del país que

permitan mantener y ampliar el superávit exterior y, simultáneamente, reducir el endeudamiento

interno y externo.

El Policy Brief de europeG, presentado este jueves en la sede de la Asociación de la prensa de Madrid (APM) por su autor, Josep Oliver, comienza repasando la situación económica española a finales de 2021, que ha consolidado la recuperación iniciada en primavera, aunque los efectos sobre la actividad de la sexta ola de la pandemia y los que pueda generar la nueva variante Ómicron no serán positivos. Además, recuerda que el efecto de la COVID-19 en la economía española ha sido de una magnitud jamás contemplada desde que se elaboran cuentas nacionales, puesto que en 2020 la caída del PIB alcanzó el -10,8%. La contracción de la economía presentó un particular perfil temporal, con una fuerte contracción en el primer trimestre de 2020 (- 4,3 % en tasa anual), que refleja los efectos del confinamiento iniciado la segunda mitad de marzo. A continuación, se produjo el colapso del segundo trimestre (un -21,5 % interanual), el más intenso de la zona euro. Y a partir de ahí comenzó una recuperación que, con alzas y bajas, todavía no ha permitido reabsorber la fuerte contracción de los peores momentos de la pandemia. Así, el PIB del cuarto de 2021 se sitúa todavía un -4% por debajo del cuarto trimestre de 2019, aunque en empleo el choque está prácticamente superado.

A esto hay que sumar las cicatrices de más largo plazo que deja la pandemia, tanto por la acumulación de vulnerabilidades en los mercados financieros y la elevada deuda pública, como por las menores expectativas de crecimiento. Según eruopeG, ambos aspectos definen un horizonte incierto, que constituye el pórtico de esta nueva evaluación de los desequilibrios financieros de la economía española. Aunque algunos de ellos se habían reducido sustancialmente, continuaban presentes justo antes del choque de la COVID-19 y el impacto de esta ha supuesto un nuevo deterioro al que habrá que estar particularmente atentos: a mediados de 2021, la deuda agregada de los sectores residentes ha regresado a pesos sobre el PIB similares a los de mediados de la pasada década. De hecho, ya en 2020, la Comisión anticipaba que la COVID-19 ampliaría los desequilibrios para aquellos países, como España, que ya los presentaban en 2019.

No se han resuelto los problemas

A lo largo del PB, el grupo de Opinión y Reflexión repasa la disminución de los desequilibrios financieros privados entre los años 2013 y 2021, las mejoras en el saldo exterior y reducciones, pese al deterioro provocado por la COVID-19, de los ratios de deuda interna privada y de los de España con el resto del mundo. Esto, además, en un contexto de desaparición de las tensiones financieras, recuperación de la confianza de los mercados y estabilidad, e intensa reducción, de las primas de riesgo. Sin embargo, europeG advierte de que una lectura parcial o apresurada de estos resultados podría concluir que se han resuelto los problemas que condujeron a la economía española a la crisis financiera más severa experimentada desde los años sesenta del pasado siglo. “Extraer esta conclusión sería un error”, advierte europeG, tras asegurar que también sería un error pensar que no se pueden dar nuevas crisis de pagos exteriores, dada la estabilidad disfrutada desde 2013.

El grupo de reflexión reconoce que la persistencia de superávits con el resto del mundo durante una década constituye un hito histórico, igual que el aumento de las exportaciones a máximos jamás vistos, tanto en términos absolutos como con relación al PIB. Sin embargo, advierte de que no puede olvidarse el papel de factores extraordinarios, no permanentes en la mejora del saldo exterior, puesto que en torno de dos terceras partes de la misma puede considerarse transitoria. Hoy, tras la COVID-19, y a poco que la recuperación se intensifique, cabe esperar reducciones en la tasa de ahorro privada y avances en su inversión, con lo que únicamente un saldo compensatorio de las finanzas públicas podría contener el deterioro exterior; y dada la situación de las AAPP, ello no parece posible.

El desapalancamiento debe seguir

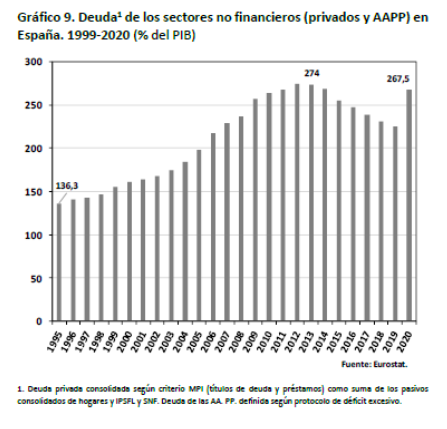

A esa mejora en los excedentes financieros de los sectores residentes privados, cabe añadir la experimentada por la de los stocks, cuya acumulación dio razón de la dureza de la crisis 2008-2012. En este ámbito, y hasta la COVID-19, ha tenido lugar un más que notable desapalancamiento privado (cerca de 70 puntos del PIB) que, a pesar de su aumento en 2020, permite mantener la deuda de hogares y empresas por debajo de los registros de 2012-2013. No obstante, situarla en valores no peligrosos para la estabilidad financiera del país exige todavía recortarla en más de 40 puntos del PIB. Por si ello no fuera suficiente, la contracción de la deuda privada no puede contemplarse al margen de la expansión de la pública, para la que se espera su mantenimiento en valores en torno del 120% del PIB los próximos años, una de las más preocupantes vulnerabilidades del país.

A pesar del desapalancamiento 2013-2019, los aumentos provocados por la pandemia en las ratios deuda privada-PIB y los insólitos registros de la deuda pública tras la COVID-19, han situado el endeudamiento de los sectores residentes no financieros en 2021 en torno del 270% del PIB, valores solo comparables a los de 2012, en los peores momentos de la crisis financiera. Respecto de la exterior, y pese a la parcial mejora experimentada y los cambios en su composición sectorial hasta 2019, europeG asegura que la situación continúa siendo más que problemática: el aumento de los pasivos del resto del mundo la nuestra economía, hasta cerca del 290% del PIB en junio de 2021, el incremento de la deuda bruta hasta el 198% o de la PII (Posición de la Inversión Internacional) hasta el 85%, remiten de nuevo a fragilidades que podrían traducirse en sudden stops o reversals de los flujos de financiación exterior, tal y como sucedió en 2011-2012.

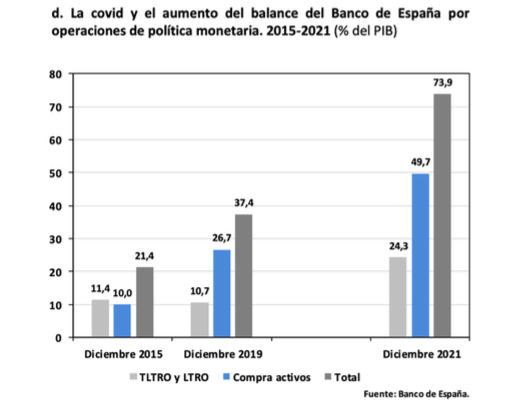

Según el grupo de reflexión, los éxitos del desapalancamiento 2013-2019 se han basado, en una medida no menor, en las masivas intervenciones del BCE, un apoyo monetario que se ha acentuado con la COVID-19: en 2020-2021, ha sido determinante su papel como sostén de las finanzas públicas, y privadas, y de mantenimiento de la confianza del resto del mundo sobre nuestra capacidad financiera. De hecho, sumando toda la intervención del BCE en la economía española, los registros que emergen son, ciertamente, insólitos: las operaciones de política monetaria del Banco de España se han elevado sustancialmente, desde el equivalente del 21 % del PIB en 2015 al 72% del mismo en verano de 2021. Unos valores indicativos de la extraordinaria dependencia que tiene la estabilidad financiera de España del activismo del BCE.

La intervención del BCE, cerca de llegar a su fin

Para europeG, difícilmente podrá mantenerse una intervención monetaria de la magnitud de la iniciada en 2015 dada la acumulación de deuda pública (y, en menor medida, privada) en el balance del BCE. De hecho, en algún momento del próximo futuro, debería comenzar la reversión de las actuales intervenciones. Más todavía si se recuerda que los diferenciales entre el sur y el centro de la UEM en el peso de la deuda pública sobre el PIB en 2021 apuntan a un complejo equilibrio para la actuación del BCE, que hace difícil imaginar aumentos notables de su intervención si una nueva fase de la crisis pandémica, u otro choque exterior, provocara nuevos deterioros en los balances financieros de los sectores residentes o de los del país con el resto del mundo.

España, pues, y pese al extraordinario volumen de apoyo del BCE, dispone todavía de una amplia ventana de oportunidad para profundizar en los cambios de la estructura productiva que permitan mantener y ampliar el superávit exterior y, simultáneamente, reducir el endeudamiento interno y externo, puesto que hasta 2024, como mínimo, el BCE piensa reinvertir los importes amortizados de deuda pública del Pandemic Programme, mientras que para los del APP (el programa ordinario de adquisiciones) el plazo será más largo. Este periodo de tiempo debería ser suficiente para permitir a los fondos Next Generation cerrar el gap generado por la COVID-19 respecto de los países centrales de la eurozona. Esos años de margen deberían aprovecharse con resolución, porque no pueden excluirse nuevas crisis que limiten el alcance y la eficacia de la actual política monetaria: los rendimientos de la intervención del BCE son decrecientes, y sus costes potenciales cada vez más elevados.

El PIB no crecerá mucho en la próxima década si no se hacen reformas

Según el grupo de reflexión, si el fuerte avance de la tasa inflación termina siendo transitorio, será el avance real del PIB el mecanismo preciso para continuar con la necesaria reducción de la deuda interna y externa. El proceso de redistribución factorial subyacente a la recuperación de exportaciones y de la inversión, y a la del propio PIB, se encuentra lejos de lo que sería deseable, con un excesivo peso del terciario y, en particular, de los servicios personales. Además, España sigue con déficits en aspectos que limitan un sólido avance de la actividad, donde muchas de las debilidades existentes antes de la crisis financiera continúan hoy presentes o, incluso, como en el caso del gasto en I+D, se han acentuado. Así, pues, las perspectivas de cambio sustancial de estas tendencias son limitadas, lo que permite afirmar que, incluso sumando los efectos extraordinarios del Next Generation, se hace difícil imaginar aumentos del PIB real la próxima década muy por encima del 2% anual.

Dada la relevancia del crecimiento nominal del PIB en la deseable y necesaria reducción de la PII y de la deuda interna y externa, los esfuerzos deberían encaminarse a reforzar aquellas políticas que permitan un crecimiento de la productividad que, en la recuperación 2013-2019, ha sido muy insatisfactorio. Por ello, en lo sustancial, no se han modificado las recomendaciones que europeG ha venido efectuando los últimos años. Además, el papel estelar, pero transitorio, que ha tenido el BCE estimulando el crecimiento antes de la pandemia, conteniendo su caída tras ella y contribuyendo decisivamente a la estabilidad financiera obliga, si cabe, a profundizar más todavía en aquellas reformas que mejoren la dotación factorial de la economía: en capital humano, en investigación, innovación y desarrollo, y en unas infraestructuras que tengan como objetivo último elevar el crecimiento de la productividad total. “Tareas todas ellas largamente reclamadas. Pero, no por ello menos urgentes hoy”, concluye el Policy Brief.

Sobre EuropeG

EuropeG nace el año 2011 en el marco de la Fundación Institut d’Economia de Barcelona (IEB) con vocación de contribuir a la creación y divulgación de opinión cualificada sobre temas que sean considerados especialmente relevantes en el ámbito de la economía y la orientación de la política económica en España y Europa. El objetivo es analizar y ofrecer propuestas a los actores relevantes en los ámbitos institucional, económico, social y político. Para esta función se nutre de la investigación realizada por centros de investigación y por departamentos universitarios, así como de las aportaciones de sus miembros. EuropeG pretende establecerse como puente, riguroso y con un elevado capital de credibilidad y prestigio, entre el mundo académico y la opinión pública, con el objetivo de contribuir a crear consensos básicos y transversales en los temas en los que intervenga y aspira a ejercer una tarea de liderazgo en el terreno del pensamiento.

Los miembros de EuropeG son:

• Antoni Castells (Director), Doctor en Ciencias Económicas por la Universidad de Barcelona, es Catedrático de Hacienda Pública de la Universidad de Barcelona

• Josep Oliver (Codirector), Doctor en Ciencias Económicas por la Universidad Autónoma de Barcelona, es catedrático de Economía Aplicada de la Universidad Autónoma de Barcelona

• Emilio Ontiveros, Doctor en Ciencias Económicas por la Universidad Autónoma de Madrid, es catedrático de Economía de la Empresa de la Universidad Autónoma de Madrid

• Martí Parellada, Doctor en Ciencias Económicas y catedrático de Economía Aplicada de la Universidad de Barcelona

• Gemma García (coordinadora), Doctora con premio extraordinario en Ciencias Económicas por la Universidad de Barcelona, es profesora de Economía Aplicada en dicha universidad.